Minijobber und Rentenversicherungspflicht – Merkblatt für Minijobber im Privathaushalt (Stand 2024)

Wie erläutere ich einem Minijobber – Haushaltshilfe – in einem Privathaushalt, welche Folgen die unübersichtliche Regelung zur Rentenversicherungspflicht für ihn oder sie hat? Vor diese Frage waren wir gestellt. Hier unsere Lösung – ein Merkblatt, das verständlich ist. (Der nachfolgende Text beruht auf der am 1.1.2024 geltenden Rechtslage; spätere Änderungen sind nicht notwendig berücksichtigt. Jede Haftung ist ausgeschlossen!)

Rentenversicherungspflicht der Minijobber – nicht ganz einfach geregelt

Wir haben eine Haushaltshilfe als Minijobber neu eingestellt, und sie auch bei der Minijob-Zentrale ordnungsgemäß angemeldet. Auf den Seiten der Minijob-Zentrale findet man hier Hinweise zur Rentenversicherungspflicht: Seit dem 1.1.2013 sind neu angemeldete Minijobber, auch Haushaltshilfen im Privathaushalt, rentenversicherungspflichtig. Sie erhalten für auch für ihre Arbeit im Minijob „Zeiten“ und „Entgeltpunkte“ gut-geschrieben. Und dies nicht kostenlos: Der Arbeitgeber muss 5 % des Rentenversicherungsbeitrages zahlen; der Rest wird vom Minijobber getragen, indem der Arbeitgeber dessen Anteil vom Lohn abzwackt und diese Beträge halbjährlich an die Minijob-Zentrale abführt. Vergisst ein Arbeitgeber diese Abzüge, hat er wohl Pech gehabt.

Wie der Minijobber die Rentenversicherungszahlung und der Arbeitgeber die Rechenarbeit vermeidet

Das „Abzwacken“ des Arbeitnehmeranteils bedeutet für den Arbeitgeber Rechenarbeit und für den Minijobber einen Verlust an real ausgezahltem Einkommen. Andererseits kann der Minijobber aber auch einen indirekten Verlust haben, wenn er sich nicht rentenversichert: Er könnte zum Beispiel wertvolle Rentenansprüche oder eine sog. Riester-Förderung verlieren. Als fairer Arbeitgeber möchte man natürlich nicht, dass der Minijobber solche Nachteile hat, wenn ihm die Vorteile wichtig sind.

Sollten sich aber beide Seiten einig sein, dass sie diese Rentenversicherung nicht wollen, können sie sie ausschließen: Haushaltshilfen müssen ohnehin immer angemeldet werden, und auf die Rentenversicherung kann man direkt bei der Online-Anmeldung der Haushaltshilfe oder – „old school“ – Ausfüllen, Unterschreiben und Absenden eines neuen „Haushaltsschecks“ verzichten. Im Formular wird neben der Eintragung „möchte selbst Pflichtbeiträge zur Rentenversicherung zahlen“ das Feld „nein“ angekreuzt. Im Online-Formular wird bei „Meine Haushaltshilfe möchte selbst Pflichtbeiträge zur Rentenversicherung zahlen“ das Häkchen fortgelassen.

Haftungsfalle für Arbeitgeber: Schriftlicher Antrag der Haushaltshilfe bei Ihnen erforderlich

Sehr wichtig: Es gibt eine Haftungsfalle für den Arbeitgeber. Wenn im Formular „nein“ angekreuzt oder in der Online-Variante das Häkchen fortgelassen wird, muss der Minijobber einen Antrag auf Befreiung gestellt haben. Ein Muster des Antrages (Download) stellt die Minijob-Zentrale zur Verfügung. Diesen Antrag stellt der Minijobber schriftlich bei Ihnen – bloßes „Sagen“ genügt nicht. Der schriftliche Antrag verbleibt bei Ihnen. Der Antrag wird also bei Ihnen als Arbeitgeber gestellt, nicht bei der Minijob-Zentrale oder der Rentenversicherung. Sie müssen den Antrag aufbewahren – und zwar für vier Jahre nach Ende des Jahres, in dem die Beschäftigung endet. Sie müssen auch eintragen, wann der Antrag bei Ihnen eingegangen ist, und ab wann er gilt. Eine Erklärung, ab wann er gilt, finden Sie unten. Die Minijob-Zentrale oder die Rentenversicherung kann im Einzelfall prüfen, ob der Antrag gestellt wurde, dann müssen Sie ihn vorlegen können.

Wenn sich der Minijobber erst später für die Befreiung entscheidet, müssen Sie der Minijob-Zentrale, sobald Ihnen der Antrag vorliegt, nur per neuem (Online-)Haushaltsscheck unverzüglich den Eingang des Antrages mitteilen. Den Antrag selbst müssen Sie auch in diesem Fall nur aufbewahren und dürfen ihn nicht etwa einsenden.

Als Arbeitgeber können Sie nicht einseitig entscheiden, dass die Befreiung beantragt wird. Das muss der Minijobber entscheiden, sonst werden Sie schadenersatzpflichtig.

Wie erkläre ich das meiner Haushaltshilfe?

In Ordnung, das ist alles wunderbar gerecht und politisch gewollt und daher auch wunderbar kompliziert geregelt. Leider interessiert das eine Haushaltshilfe nicht so wirklich. Und dass sie dies alles nachvollziehen möchte oder kann, ist unwahrscheinlich. Wir wollten die Hilfe, die in unseren vier Wänden ein- und ausgehen und uns den Alltag verbessern, wenn nicht ermöglichen sollte, aber auch nicht unfair behandeln, indem wir einfach Unterschriften verlangten. Die Minijob-Zentrale hat zwar inzwischen ebenfalls ein Merkblatt entwickelt – dieses ist aber wohl für „Normalbürger“, auch wenn sie intelligent sind, eher weniger verständlich und berät zudem recht einseitig gegen eine Befreiung.

Also haben wir uns die Mühe gemacht und ein wertungsneutrales Merkblatt erstellt – in Ermangelung vernünftiger Hilfe der Bundesknappschaft. Als ein Jurist und eine Linguistin nahmen wir die Herausforderung an und entwarfen und versandten ein Schreiben, das die Situation verdeutlichen sollte. Die Darstellung verfremdet einige Elemente, wie Wochentage. Individualisiertes ist blau gekennzeichnet, das muss man anpassen. Zur Berechnung der Beträge gibt es hier ein Berechnungs-Tool. Und noch ein Hinweis: Der nachfolgende Text bezieht sich im Hinblick auf die Höhe des Gesamtbeitrages zur Rentenversicherung von 32,55 Euro (Stand 2024) für Haushaltshilfen, die maximal 175 Euro pro Monat als Bruttoarbeitslohn erhalten.

Unser Merkblatt für die Haushaltshilfe

Betreff: Beschäftigung als Haushaltshilfe – Rentenversicherungspflicht

Sehr geehrter Herr Putzmeister,

wir freuen uns darüber, dass Sie uns im Haushalt helfen werden; eine lange Suche hatte endlich Erfolg!

Wir haben noch einmal die Frage wegen der Rentenversicherung und der Befreiung von ihr nachgeschlagen. Danach haben Sie die Wahl. Eine Möglichkeit ist, dass Sie sich von der Rentenversicherungspflicht befreien lassen. Wenn Sie sich nicht von der Rentenversicherung befreien lassen möchten, zahlen Sie einen Teil des Beitrages zur Rentenversicherung, und wir zahlen einen – geringeren Teil.

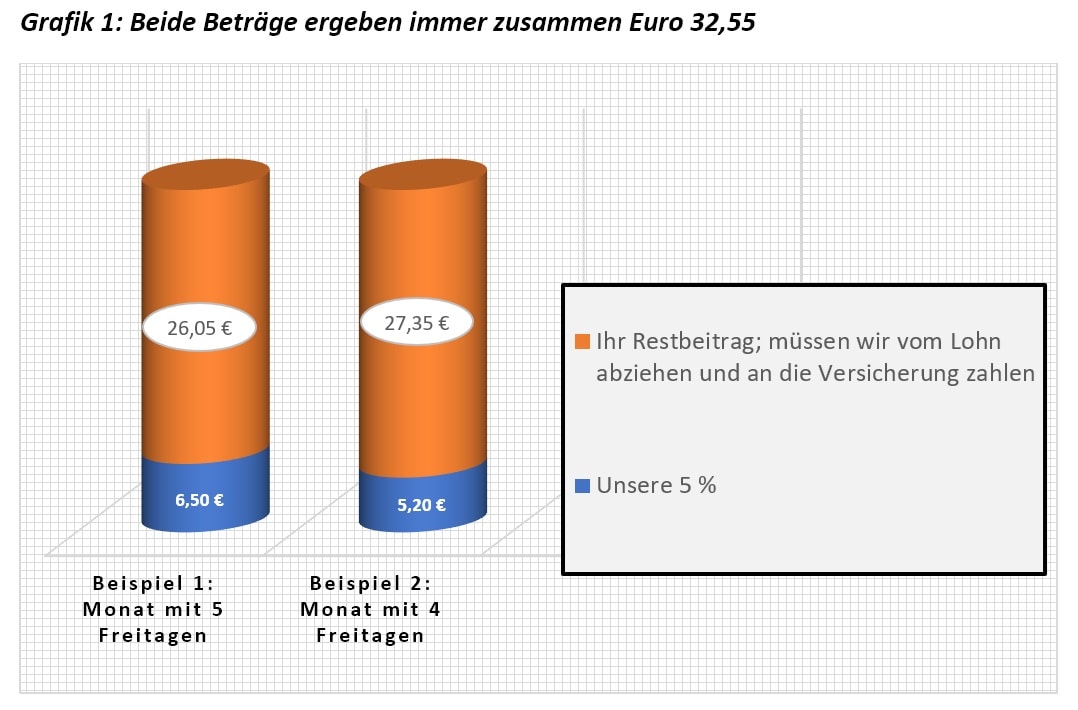

Beide Teile (Ihrer und unserer) ergeben jeden Monat zusammen immer 32,55 Euro.

Unser Anteil von diesen 32,55 Euro beträgt 5 % des Arbeitslohns.

Was wir nun herausgefunden haben: Den Teil, den Sie tragen, müssen wir von Ihrem Lohn abziehen. Er wird uns dann wiederum von der Rentenversicherung vom Konto abgebucht, und Sie erhalten dafür „Beitragspunkte“ und „Beitragszeiten“ in der Rentenversicherung.

Beispiel 1: Ein Monat mit fünf Freitagen:

- Sie erhalten eigentlich 130 Euro als Lohn (fünf Wochen, zwei Stunden, 13 Euro pro Stunde).

- Wir zahlen dann von unserem Geld 5 % von den 130 Euro, also 6,50 Euro.

- Sie zahlen dann von Ihrem Lohn 26,05 Euro (das sind die 32,55 Euro minus „unsere“ 6,50 Euro).

- Wir müssen diese 26,05 Euro von Ihrem Lohn (130 Euro) abziehen, wir überweisen Ihnen also nur den Rest, das sind 103,95 Euro. Den Abzug leiten wir an die Versicherung weiter.

Beispiel 2: Ein Monat mit vier Freitagen:

- Sie erhalten eigentlich 104 Euro als Lohn (vier Wochen, zwei Stunden, 13 Euro pro Stunde).

- Wir zahlen dann von unserem Geld 5 % von den 96 Euro, also 5,20 Euro.

- Sie zahlen dann von Ihrem Lohn 27,35 Euro (das sind die 32,55 Euro minus „unsere“ 5,20 Euro).

- Wir müssen diese 27,35 Euro von Ihrem Lohn (104 Euro) abziehen, wir überweisen Ihnen also nur 76,65 Euro. Den Abzug leiten wir an die Versicherung weiter.

Sie sollten nun in Ruhe entscheiden, ob es sich für Sie lohnt, trotz der Euro 26,05 bzw. Euro 27,35 weniger Lohnzahlung, diese eigenen Rentenbeiträge zu zahlen. Auf die Frage, was am besten wäre, gibt es keine Antwort, die für alle Fälle gilt. Die Rentenversicherung schreibt hierzu zum Beispiel:

Beziehern von Erwerbsminderungsrenten oder Berufs-/ Erwerbsunfähigkeitsrenten empfehlen wir eine individuelle Beratung zu diesem Thema. Die Frage, ob die Rentenversicherungspflicht im Minijob bei Beziehern dieser Leistungen vorteilhaft ist, lässt sich nur unter Zugrundelegung des individuellen Versicherungsverlaufs beantworten. Hierfür stehen die Beratungsstellen der Deutschen Rentenversicherung beziehungsweise die Versicherungsämter zur Verfügung.

Die zu Ihnen nächstgelegene Beratungsstelle ist die

Deutsche Rentenversicherung

[hier wäre die nächste Beratungsstelle einzufügen; hier zu finden]

(Terminvereinbarung im Internet: https://www.eservice-drv.de/eTermin/dsire/step0.jsp)

Wir möchten wirklich nicht, dass Sie eine falsche Entscheidung treffen. Denn: Wenn Sie die Befreiung nicht beantragen, müssen wir monatlich Ihren Rentenversicherungsanteil (z.B. 27,35 Euro bei Monaten mit vier Freitagen) von Ihrem Lohn abziehen. Sie erhalten dafür Beitragspunkte und Beitragszeiten in der Rentenversicherung, und wir können nicht wissen, ob das für Sie vorteilhaft ist.

Die Abzüge entfallen aber

- vollständig und vom Anfang Ihrer Beschäftigung an, wenn Sie eine Befreiung sogleich beantragen, oder

[den vorstehenden Punkt nur dann aufführen, wenn das Schreiben im Monat des Beschäftigungsbeginns abgesandt wird und noch genügend Zeit zum Unterschreiben bleibt] - ab dem Zeitpunkt der Unterschrift, wenn Sie erst ab dem nächsten Monat den Antrag einreichen.

Ein Muster für den Antrag habe ich beigefügt. (hier am besten das hier herunterzuladende Muster (klick) ausdrucken und beifügen)

Die Erklärung gilt bei mehreren 520-Euro-Minijobs einheitlich für alle Beschäftigungen bis zum Beschäftigungsende und kann nicht widerrufen werden. Deshalb sollte dies vorher gut durchdacht werden.

Falls Sie sich für die Befreiung entscheiden, teilen Sie uns dies bitte am besten auf dem beigefügten Formular mit.

Eine Beratung durch eine zuständige Stelle kann dieses Schreiben selbstverständlich nicht ersetzen, da wir diese Informationen auch nur zusammengetragen haben.

Mit freundlichen Grüßen

Ihre Familie Hausmaier

Den Text des Schreibens dürfen Sie für private, persönliche Zwecke verwenden. Eine kommerzielle Nutzung oder sonstige Weitergabe ist ausdrücklich untersagt.

Die Herausforderung: Ab wann gilt die Befreiung?

Und nun hat die Haushaltshilfe den Antrag unterzeichnet. Als Arbeitgeber möchte man nun nicht zu früh mit dem „Abzwacken“ der Rentenversicherungsbeiträge aufhören. Ab wann dieser Antrag wirksam wird, steht unpräzise formuliert in Nummer 10 der Anleitung des PDF-Formulars für den Haushaltsscheck und genau formuliert in § 6 Absatz 4 Satz 2 und 3 des Sechsten Buchs Sozialgesetzbuch (SGB VI):

- Grundregel: ab Beginn des Kalendermonats, in dem Ihnen als Arbeitgeber der Befreiungsantrag der Haushaltshilfe vorgelegt wird, laut in dem Antrag eingetragenem Datum,

- selbstverständlich nicht früher ab Beginn der Beschäftigung,

- allerdings rückwirkend zum Beginn der Beschäftigung nur dann, wenn das Unterschriftsdatum

- ein Datum in dem Monat ist, an dem die Beschäftigung begann, und

- der Haushaltsscheck (bzw. die Online-Meldung, aus der hervorgeht, dass der Befreiungsantrag der Haushaltshilfe bei Ihnen gestellt worden ist) danach innerhalb von 42 Kalendertagen – nach diesem Datum – bei der Minijob-Zentrale eingegangen ist,

- in allen anderen Fällen, in denen nämlich der Haushaltsscheck (bzw. die Online-Meldung, aus der hervorgeht, dass der Befreiungsantrag der Haushaltshilfe bei Ihnen gestellt worden ist) erst 42 Kalendertage oder darüber ab dem darin eingetragenen Datum der Unterschrift bei der Minijob-Zentrale eingeht: ab dem übernächsten Kalendermonat nach Eingang Ihrer Meldung an die Minijob-Zentrale.

Wie so oft kann man solche gesetzlichen Regelungen auch pragmatisch verkürzt darstellen:

- Wenn die Haushaltshilfe als Datumsangabe im Befreiungsantrag einen Tag im ersten Beschäftigungsmonat wählt, gilt die Befreiung ab dem Beginn der Beschäftigung,

- Wenn die Haushaltshilfe als Datumsangabe im Befreiungsantrag einen Tag in einem anderen Monat wählt, gilt die Befreiung ab dem angegebenen Datum,

- und das alles gilt nur, wenn man als Arbeitgeber die Absendung der Meldung über den Befreiungsantrag nicht verdaddelt und die Meldung deshalb auch innerhalb von 42 Kalendertagen nach dieser Datumsangabe bei der Minijob-Zentrale eingeht (bei Papier-Meldungen Postlaufzeit beachten),

- ansonsten gilt die Befreiung erst ab dem übernächsten Kalendermonat nach Eingang der Meldung bei der Minijob-Zentrale.

Berechnung bei angebrochenen Monaten

Bei angebrochenen Monaten des Arbeitsverhältnisses werden die 175 Euro Mindestbeitragsbemessungsgrundlage bzw. die 32,55 Euro Mindestbeitrag durch 30 geteilt und mit der Zahl der Arbeitstage multipliziert. Der Arbeitgeberanteil beträgt konstant 5% des Arbeitslohns für den angebrochenen Monat. Zeiten der Krankheit, für die keine Lohnfortzahlung geleistet wird, oder unbezahlter Urlaub werden bei einer Unterbrechung von mehr als 30 Kalendertagen wie das Ende einer alten und der Beginn einer neuen Tätigkeit behandelt. Sind 18,6% der Arbeitslohns im angebrochenen Monat mehr als der „gekürzte“ Mindestbeitrag, zahlt der Arbeitgeber 5% zusätzlich zum Lohn an die Knappschaft, zieht 13,6% vom Lohn der Haushaltshilfe ab und zahlt diesen Arbeitnehmeranteil ebenfalls an die Knappschaft.

Beispiel 1: Elfriede Putzig beginnt im Haushalt von Herrn Hauser am 20. Februar erstmalig unbefristet zu arbeiten. Sie erhält für ihre Arbeit im Februar 40 Euro brutto und erklärt Herrn Hauser nicht, dass sie von der Rentenversicherungspflicht befreit sein möchte. Der Mindestbeitrag beläuft sich auf 32,55 Euro geteilt durch 30, multipliziert mit 8 – für die acht Tage, die das Arbeitsverhältnis in Monat besteht. Dies ergibt Euro 8,68. An wie vielen Tagen sie gearbeitet hat, spielt keine Rolle, es kommt darauf an, wie viele Tage lang der Arbeitsvertrag lief. Der Mindestbeitrag zur Rentenversicherung beträgt also unabhängig von weiteren Umständen in diesem Falle 8,68 Euro.

Der Arbeitgeberbeitrag von Herrn Hauser zur Rentenversicherung beträgt 5% der 40 Euro Bruttolohn, also 2,00 Euro. Diese zieht Herr Hauser dem Lohn von Frau Putzig nicht ab, sondern zahlt sie (zusammen mit den anderen Abgaben) Ende Juli per Lastschrift an die Knappschaft. Übrig bleiben 6,68 Euro. Diese zieht Herr Hauser von Frau Putzigs Lohn ab, um sie später an die Knappschaft zu zahlen. Er zahlt Frau Putzig also 33,32 Euro aus.

Beispiel 2: Bruno Seubert beginnt ebenfalls am 20. Februar als Minijobber im Privathaushalt zu arbeiten, hat aber einen besseren Arbeitgeber gefunden – Frau Drechsler. Er will ebenfalls rentenversichert sein. Für seine Mühen im angebrochenen Monat Februar erhält Herr Seubert 60 Euro brutto von Frau Drechsler. 18,6% dieser 60 Euro – der Gesamtbeitrag zur Rentenversicherung – sind mit 11,16 Euro mehr als die im Beispiel 1 ausgerechneten 8,68 Euro für den angebrochenen Monat . Frau Drechsler zahlt also Ende Juli per Lastschrift ihren 5%-Anteil von dem Gesamtbeitrag, also 3,00 Euro, an die Knappschaft und zieht diesen Betrag nicht vom Lohn von Herrn Seubert ab. Herr Seubert trägt die restlichen 13,6% des Gesamtbeitrages, nämlich 8,16 Euro. Diese zieht Frau Drechsler von seinem Lohn ab, so dass sie Herrn Seubert 51,85 Euro auszahlt. Die 8,16 Euro, die sie von ihm einbehalten hat, werden ihr Ende Juli von der Knappschaft per Lastschrift abgezogen.

Was sonst noch zu sagen ist

Wenn ein Minijobber bereits in einem anderen Minijob erfolgreich die Befreiung von der Rentenversicherungspflicht beantragt hatte, und dieser Minijob noch ausgeübt wurde, gilt die Befreiung auch für neue Minijobs.

Ein Antrag auf Befreiung wirkt für alle Minijobs und kann auch nicht zurückgenommen werden. Beantragt der Minijobber bei einem anderen Arbeitgeber die Befreiung, und erfährt dies die Minijob-Zentrale, teilt die Minijob-Zentrale auch Ihnen mit, dass die Befreiung nun auch für Sie gilt.

Für wen dies alles aber nicht gilt

Als seien diese Regelungen nicht bereits zu kompliziert, gelten auch einige Ausnahmen, und es gibt sogar eine Fallkonstellation, in der es sein kann, dass alle draufzahlen.

Personengruppen, die ausnahmsweise stets nur 13,6% Eigenanteil zahlen

Die erste Ausnahme betrifft Personen, die bereits anderweitig Entgeltpunkte für die Rente sammeln, während sie auch Minijobber im Privathaushalt sind. Für sie gilt nämlich der Mindestbeitrag von 32,55 Euro nicht. Bei ihnen beträgt der Eigenanteil an der Rentenversicherung vielmehr immer genau 13,6% vom Arbeitsentgelt. Der Arbeitgeber hat es hier einfach: Das Netto ist das Brutto minus 13,6% vom Brutto. Für diese Personen gilt alles zuvor Gesagte nicht, sofern es um die Berechnung geht. Die Möglichkeit der Befreiung von der Rentenversicherung besteht allerdings auch hier.

Für wen gilt diese Ausnahme? Es handelt sich um folgende Personengruppen:

- Personen, die neben dem Minijob noch eine rentenversicherungspflichtige Hauptbeschäftigung ausüben

Dies sind normalerweise alle regulären Arbeitnehmer. Nicht hierzu zählen Beamte oder die meisten Selbstständigen.

- Personen, anderweitig rentenversicherungspflichtig sind

Die wichtigsten Fallgruppen sind

- Arbeitslose, die Arbeitslosengeld I (aber nicht: Bürgergeld – ehemals „Hartz IV“) beziehen,

- Auszubildende (hierzu zählen Studierende als solche nicht, weil sie nicht rentenversicherungspflichtig sind),

- Bezieher von Übergangsgeld,

- Selbstständige, die hauptberuflich einen Beruf ausüben, in dem man in der Rentenversicherung pflichtversichert ist (zum Beispiel Handwerker, Lehrer und Trainer, Hebammen) und

- Bezieher von Krankengeld.

Normalerweise wird Ihre Haushaltshilfe wissen, ob Sie zu diesem Kreis gehört.

- Nicht übersehen: Personen während der Anrechnung von Kindererziehungszeiten.

Einem der Elternteile wird in den ersten drei Jahren ab der Geburt eine Kindererziehungszeit angerechnet. Normalerweise ist dieser Elternteil die Mutter. Väter erhalten die Anrechnung dann, wenn Mutter und Vater dies der Rentenversicherung erklärt haben. Wird während der Laufzeit der Kindererziehungszeit ein weiteres Kind geboren, werden die Erziehungszeiten für das weitere Kind an die bisherigen Zeiten angehängt und verfallen nicht.

- Personen, für die keine Rentenversicherung zu zahlen ist

Es gibt einige Personen, die nicht rentenversicherungspflichtig sind. Ihr Eigenanteil beträgt stets Null (nicht aber der Arbeitgeberanteil), ob sie wollen oder nicht. Es handelt sich um:

- Bezieher einer Vollrente wegen Alters,

- Ruhestandsbeamte – nicht aber aktive Beamte, die für den Minijob grundsätzlich rentenversicherungspflichtig sind,

- Bezieher einer berufsständischen Altersversorgung – diese werden etwa von Rechtsanwaltsversorgungswerken geleistet und

- Minijobber, die die Regelaltersgrenze erreicht haben und bis dahin rentenversichert waren.

Ein seltener Fall: Minijobber, die sogar draufzahlen

Ein Arbeitnehmer, der dem Arbeitgeber Geld dafür zahlt, dass er arbeitet – diese Absurdität sieht das deutsche Sozialversicherungsrecht tatsächlich vor. Aber nicht zum Vorteil des Arbeitgebers, sondern nur der Rentenversicherung. Wie kommt es dazu? Ich erläutere dies anhand eines Beispiels.

Beispiel: Herr Brinkmann hat eine gutmütige Seele. Seiner Bekannten, der alten Frau Rückner, besorgt er zwei Mal im Monat Getränke im Getränkemarkt und schleppt sie in ihre Wohnung. Weil Herr Brinkmann auch nicht der Reichste ist, steckt ihr Frau Rückner jedes Mal 10 Euro zu. Von einer Freundin hört Frau Rückner nun, in einem ähnlichen Fall sei ein Mann gestürzt, und es habe irgendwelche Scherereien mit der Versicherung gegeben. Daher möchte sie Herrn Brinkmann offiziell anmelden, und beide füllen die Unterlagen hierfür aus. An Rentenversicherungen denken sie nicht. Frau Rückner meldet zum Ende des Halbjahres zum ersten Mal den Lohn von Herrn Brinkmann, also 20 Euro, an die Knappschaft. Einige Woche später erhält sie den Beitragsbescheid und erlebt ihr blaues Wunder ob der Beträge. Verwundert und etwas empört ruft sie bei der Knappschaft an und erfährt nun folgendes: Für jeden vollen Monat der Tätigkeit von Herrn Brinkmann müsse 32,55 Mindestbeitrag an die Rentenversicherung geleistet werden. Sie selber trage 5% des Arbeitslohns von Herrn Brinkmann, also einen Euro. Die restlichen 31,55 Euro müsse Herr Brinkmann aufbringen. Sie würden ihm von den 20 Euro Lohn abgezogen, so dass er Null erhält. Aber nicht nur das. Herr Brinkmann sei verpflichtet, Frau Rückner 11,55 Euro im Monat zu zahlen – dafür, dass er arbeitet.

Er wäre also gut beraten gewesen, auf die Rentenversicherung zu verzichten.

Alles klar? Wahrscheinlich nicht so ganz. Beschwerden richten Sie bitte an Ihre Abgeordnete oder Ihren Abgeordneten im Deutschen Bundestag. Dort wurden diese Regeln beschlossen.

Hinweis: Am 21.06.2022 aktualisiert auf den Rechtsstand ab 1.1.2022; am 04.10.2022 aktualisiert auf den Rechtsstand vom 1.10.2022 (Ausführungen zum Befreiungsantrag aktualisiert und erweitert; Links angepasst); am 16.1.2024 angepasst auf den Rechtsstand vom 1.1.2024 (Berücksichtigung der Erhöhung des Mindestlohns bei den Beispielen und kleinere redaktionelle Korrekturen).

Danke für den aufschlussreichen Artikel. Ich habe zwei Fragen hierzu:

Steht es dem Arbeitgeber (Privathaushalt) frei auch die vollen 32,55 Euro für den Arbeitnehmer zu übernehmen, wenn er das will? So dass, für den Arbeitnehmer brutto für netto ausgezahlt wird?

Ist man als arbeitgebender Privathaushalt auch gleizeitig ein Betrieb der von der Rentenversicherung geprüft werden muss?

Danke für Ihr Interesse und Ihre Fragen!

Zur ersten Frage: Die Übernahme der Arbeitnehmeranteile zur gesetzlichen Sozialversicherung stellt einen sogenannten geldwerten Vorteil dar, der wiederum das sozialversicherungspflichtige Entgelt als Berechnungsgrundlage erhöht. Damit erhöht sich eventuell wieder der Arbeitnehmer- oder der Arbeitgeberanteil, und wenn dieser auch erhöht übernommen wird, ist das wieder ein geldwerter Vorteil, und so weiter. Es ist also eine Berechnungsschleife, die man so lange durchlaufen muss, bis sich kein Unterschied mehr ergibt. Diese Schleifen sind aber bei Minijobbern eher kurz.

Ich rechne das einmal anhand des ersten Beispiels aus dem Blogbeitrag durch:

Beispiel 1: Der vereinbarte Bruttolohn beträgt Euro 130. Der Arbeitnehmeranteil beträgt (wie im Blogbeitrag besprochen) im ersten Berechnungsschritt 26,05 Euro. Diese übernimmt der Arbeitgeber. Weil es sich bei den 26,05 Euro um einen geldwerten Vorteil handelt, erhöht sich der Bruttolohn nach diesem Berechnungsschritt auf Euro 156,05. Dies bleibt unter den Euro 175,00 Bruttolohn, für die stets der Mindestbeitrag (Euro 32,55) zu zahlen ist. Der Arbeitgeberanteil beträgt aber nun 5% von den erhöhten Euro 156,05. Das sind Euro 7,80. Der Arbeitnehmeranteil am Sozialversicherungsbeitrag verringert sich nun auf Euro 32,55 – Euro 7,80 = Euro 24,75. Das bedeutet aber nun, dass im nächsten Berechnungsschritt der Schleife der Bruttolohn (einschließlich geldwerter Vorteil) nur noch Euro 130 + Euro 24,75 = Euro 154,75 beträgt. Das ergibt nun einen Arbeitgeberanteil (5% von Euro 154,75) von Euro 7,74. Nun wiederum die Berechnung des Arbeitnehmeranteils: Euro 32,55 – Euro 7,74 = 24,81. Der geldwerte Vorteil beträgt nun Euro 130 + Euro 24,81 = Euro 154,81. Und so weiter. Das kann man nun weiterspinnen, muss es aber nicht. Wichtig ist. Es bleibt bei zu zahlenden Euro 32,55. Da man den Bruttolohn in vollen Euro bei der Knappschaft angeben muss, schreibt man Euro 155 in die halbjährliche Sozialversicherungsmeldung hinein, und nicht etwa Euro 130. Das ist deshalb wichtig, weil sich die Zahl später im Rentenversicherungsverlauf der Arbeitskraft wiederspiegelt.

Ein anderes Beispiel: Der Minijobber erhält vereinbarungsgemäß Euro 200,00 brutto, was also über den Euro 175,00 liegt, die mindestens für die Sozialversicherung anzusetzen sind. Der Arbeitnehmeranteil zur Rentenversicherung beträgt 13,6% dieses Betrages, also Euro 27,20. Diese übernimmt der Arbeitgeber, es handelt sich also um einen geldwerten Vorteil. Damit ergibt sich im ersten Berechnungsschritt ein sozialversicherungsrechtlicher Bruttobetrag von Euro 200,00 + Euro 27,20 = Euro 227,20. Die 13,6% Arbeitnehmeranteil hiervon betragen in diesem Berechnungsschritt nun Euro 30,90: Ergibt einen Bruttolohn in diesem Berechnungsschritt von Euro 230,90. Davon 13,6% sind Euro 31,40. In diesem Berechnungsschritt sind also Euro 231,40 der Bruttolohn. Ergibt (13,6% von 231,40 Euro) dann Euro 31,47 Arbeitnehmerbeitrag. Noch einmal die Berechnung, man ist bei Euro 31,48 Arbeitnehmerbeitrag angelangt, und hier konvergiert es nun bei den Cents – also beträgt der Bruttoarbeitslohn (sozialversicherungsrechtlich und anzugeben) Euro 231,48. Der Arbeitgeber übernimmt die Euro 31,48 Rentenversicherungsbeitrag des Arbeitnehmers plus 5% davon als Arbeitgeberanteil (das sind Euro 11,58) und die anderen Arbeitgeberanteile (noch einmal Euro 11,58 Krankenversicherungspauschale, Euro 3,10 für die Umlagen zur Arbeitgeberversicherung (für die Lohnefortzahlungs-Teilerstattung bei Krankheit), Euro 3,70 Unfallversicherung und Euro 4,63 pauschale Steuern. Berechnungsgrundlage sind für all dies die Euro 231,48.

Als arbeitgebender Privathaushalt gilt man als ein Betrieb, der eine sogenannte Betriebsnummer erhält. Hat man noch eine andere Betriebsnummer, etwa weil man auch gewerblicher Arbeitgeber ist, kommt die Nummer für den Betrieb „Privathaushalt“ hinzu. Diese Betriebe werden völlig getrennt betrachtet – wird also der gewerbliche Betrieb geprüft, wird der Privathaushalt nicht automatisch mitgeprüft. Die sonst anstehenden routinemäßigen Prüfungen werden in Privathaushalten nicht durchgeführt, denn § 28p Absatz 10 SGB IV bestimmt: „Arbeitgeber werden wegen der Beschäftigten in privaten Haushalten nicht geprüft.“ Dies bedeutet allerdings nicht, dass bei Anhaltspunkten zu Falschmeldungen oder Schwarzarbeit Nachfragen, die Anforderung von Daten oder auch Nachforderungen ausgeschlossen wären.

Zählen zu den Personengruppen, die ausnahmsweise stets nur 13,6% Eigenanteil zahlen, auch

Studenten, die ja im Prinzip auch Auszubildende sind?

Und habe ich das richtig verstanden: Man zahlt entweder den Mindestrentenversicherungsbeitrag

von 32,55 EUR oder mehr entsprechend den Prozentsätzen 13,6%+5% vom Bruttolohn?

(Oben steht übrigens immer noch einmal 13,2% anstatt 13,6%.)

Lieber Thomas,

vielen Dank für Ihr Interesse. Zu Ihren Fragen: Studierende zählen nicht zu diesen Personengruppen. Sie befinden sich zwar auch in einer Ausbildung, die auf einen Berufsabschluss hinausläuft. Sie sind aber als solche nicht in einer Situation, in der sie anderweitig rentenversicherungspflichtig sind. Sie zahlen als Studierende keine Beiträge zur gesetzlichen Rentenversicherung. Generell gilt: Ja, man zahlt das, was jeweils der höhere Betrag ist. Der Anteil der Haushaltshilfe beträgt 13,6%. Hinzu kommt der Anteil der Arbeitgeberin oder des Arbeitgebers von 5%. Die Haushaltshilfe zahlt aber immer die Differenz vom Mindestbeitrag zur Rentenversicherung (18,6% von 175 Euro) und dem Arbeitgeberbeitrag (5% tatsächlichen Verdienst). Danke auch für Ihren redaktionellen Hinweis; die Korrektur werde ich vornehmen.

Sehr gut gemacht, vielen Dank. Aber sind es nicht 13,6% (und nicht 13,2%) Eigenanteil bei bestimmten Personengruppen?

Danke für den Hinweis, das stimmt; ich habe es korrigiert.

Ich möchte eine Haushaltshilfe anstellen. Ich wusste gar nicht, dass man diese bei der Mini-Job Zentrale anmelden muss. Ich werde darauf achten, falls sie auf diesem Verhältnis angestellt werden sollte.

Danke! Sehr hilfreiche Zusammenfassung!

Ich war schon ziemlich am Verzweifeln mit den Beschreibungen der Minijob-Zentrale.

Vielen Dank für dieses Feedback!

Ich habe meiner HHilfe 27,55,- abgezogen für den Eigenanteil zur RV (Lohn betrug 100,- für Monat MAI 2020). Heute sagte sie mir, das sie insgesamt 3 solcher Stellen hat mit jeweils ca. 100,- Lohn. Sie müsste nur 13,7 Prozent zahlen für die Rentenversicherung. Beim Haushaltsscheckrechner kann man das ja nicht eingeben. Was muss ich jetzt abziehen vom Lohn für den Eigenanteil RV?

Dankeschön und Gruss, Sabine Schenk

Hatte noch nie eine HHilfe, ist neu seit MAI.

Sehr geehrte Frau Schenk, leider kann ich Rechtsberatung im Einzelfall nicht anbieten. Wenden Sie sich mit der Frage am besten an die Knappschaft.

Vielen Dank für die klare Darstellung des Sachverhalts.

Ich war heute im Laufe des Tages mithilfe von „Minijob-Rechnern“ im Netz und Excel zu ähnlichen Ergebnissen gekommen, insbesondere bei sehr kleinen Minijobs (unter EUR 100.-). Bei einem Monatsbetrag von 50 EUR z.B. wächst die RV-Abgabe des Minijobbers auf 60% seiner Einkünfte an – was für ein Unfug!

Ich hatte zunächst einen Denk- oder Rechenfehler meinerseits vermutet – doch Sie bestätigen meine Schlussfolgerungen.

Fazit: für Minijobber im kleinen Umfang stehen die zu erwerbenden Rentenansprüche in keinem vertretbaren Verhältnis zu den sofort zu zahlenden Aufwendungen. Auch dann nicht, wenn man die steuerliche Absetzbarkeit für den AG mit in das Modell hineinrechnet und dem Beschäftigten einen Teil der Aufwendungen kompensiert: es wird vorn und hinten keine sinnvolle Alternative für den Minijobber.

Danke für Ihre Zusammenfassung – war sehr hilfreich!